[su_spoiler title=”Komornik, a windykator” style=”fancy” icon=”arrow”]

Windykator i komornik dla dłużników to często osoby wykonujące identyczny zawód, jednakże nic bardziej mylnego.

Co do zasady dochodzenie należności przez wierzycieli dzieli się na trzy etapy: postępowanie windykacyjne, postępowanie sądowe oraz postępowanie egzekucyjne. Każdy z kolejnych etapów postępowania jest uruchamiany w przypadku, nieskuteczności poprzedniego. Osobą prowadzącą postępowanie windykacyjne jest windykator, który dąży do porozumienia w sprawie spłaty zadłużenia. Najczęściej porozumienie jest osiągane na podstawie zawartej ugody pomiędzy wierzycielem a dłużnikiem. Praca windykatora kończy się po etapie podpisania ugody z dłużnikiem. Jeśli osoba zadłużona spłaca zadłużenie w sposób ustalony w ugodzie nie ma konieczności, aby windykator ponownie reagował.

W tym miejscu należałoby wskazać, że wyróżniania się różne rodzaje windykacji- najczęściej spotykamy się z windykacją telefoniczną (call center), listowną lub terenową. W przypadku bezskuteczności windykacji telefonicznej i listownej istnieje ryzyko, że w naszym miejscu zamieszkania może pojawić się windykator terenowy.

Z uwagi na liczbę środków, z jakich korzystają firmy widnykacyjne warto byłoby wskazać jakie uprawnienia przysługują windykatorom, a kiedy je przekraczają.

Do uprawnień windykatora należą:

– działanie w imieniu wierzyciela,

– wzywanie do zapłaty,

– negocjowanie warunków spłaty,

– zawieranie ugody.

Natomiast windykator nie jest uprawniony do:

– wejścia do mieszkania dłużnika bez jego zgody,

– zajmowania lub spisywania majątku dłużnika,

– rozmawiania o dłużniku z osobami trzecimi,

– wywieszania informacji np. na klatce schodowej o stanie majątkowym dłużnika,

– zastraszani, nękani, grożenia dłużnikowi,

– przekazywania informacji nieprawdziwych na temat dłużnika.

W przeciwieństwie do windykatora komornik to funkcjonariusz publiczny, działający przy sądzie rejonowym. Ponadto, zgodnie z ustawą o komornikach, aby zostać komornikiem należy spełniać następujące warunki:

– posiadać obywatelstwo polskie;

– mieć pełną zdolność do czynności prawnych;

– posiadać nieposzlakowaną opinię;

– nie być karanym za przestępstwo lub przestępstwo skarbowe;

– nie być podejrzanym o przestępstwo ścigane z oskarżenia publicznego lub przestępstwo skarbowe;

– ukończyć wyższe studia prawnicze w Rzeczypospolitej Polskiej i uzyskać tytuł magistra prawa lub zagraniczne studia prawnicze uznane w Rzeczypospolitej Polskiej;

– być zdolnym ze względu na stan zdrowia do pełnienia obowiązków komornika;

– odbyć aplikację komorniczą;

– złożyć egzamin komorniczy;

– pracować w charakterze asesora komorniczego, co najmniej 2 lata;

– ukończyć 26 lat.

Należy wskazać, że komornik nigdy nie działa samoistnie- pismem wszczynającym egzekucje jest wniosek wierzyciela. Komornik działa na podstawie tytułu wykonawczego, opatrzonego klauzulą wykonalności ( jest to nic innego jak prawomocne orzeczenie sądu opatrzone specjalną pieczęcią).

Komornikowi przysługują następujące uprawnienia:

– może prowadzić egzekucję z dochodu dłużnika (emerytura, wynagrodzenie za pracę), rachunku bankowego, ruchomości, nieruchomości

– ma prawo uzyskania informacji o dłużniku niezbędnych do prowadzenia egzekucji od takich instytucji jak: urząd skarbowy, centralna ewidencja pojazdów i kierowców

– do przymusowego otwarcia drzwi mieszkania lub firmy, przeszukania pomieszczeń,

– do wynagrodzenia za dokonane czynności, które obciążają dłużnika

Swoje czynności komornik może wykonywać w dni robocze i soboty w godzinach od 7 do 21. Na wykonanie czynności w dni ustawowo wolne od pracy lub w godzinach nocnych musi uzyskać zgodę prezesa sądu rejonowego.

Komornik za swoje czynności odpowiada dyscyplinarnie, ponadto jest zobowiązany do zawarcia umowy OC. W przeciwieństwie windykator nie może być pociągnięty do odpowiedzialności dyscyplinarnej i nie jest objęty ubezpieczeniem OC.

Przechodząc do podsumowania, należy wskazać, że uprawnienia przysługujące komornikowi są znacznie szersze niż przysługujące windykatorowi. Działalność komornika jest ściśle uregulowana przepisami prawa, z czym wiąże się możliwość złożenia w sądzie skargi na czynności komornika. Natomiast w przypadku przekroczenia uprawnień windykatora istnieje możliwość zawiadomienia o przestępstwie Policję lub Prokuraturę i ewentualnie domagania się odszkodowania na drodze postępowania cywilnego.

Bibliografia:

– ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz.U.2016.380)

– ustawa z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (Dz.U.2015.790)

-komornik sądowy https://pl.wikipedia.org 07.06.2016 r.

– „Komornik a windykator” Iwona Karmasz http://www.czasnafinanse.pl/kredyty/artykuly/komornik,-a-windykator 07.06.2016 r.

– „przewodnik po praktykach windykacyjnych” Federacja Konsumentów http://www.federacja-konsumentow.org.pl/n,38,1004,5,1,przewodnik-po-praktykach-windykacyjnych.html 07.06.2016 r.

[/su_spoiler]

[su_spoiler title=”Procedura windykacyjna” style=”fancy” icon=”arrow”]

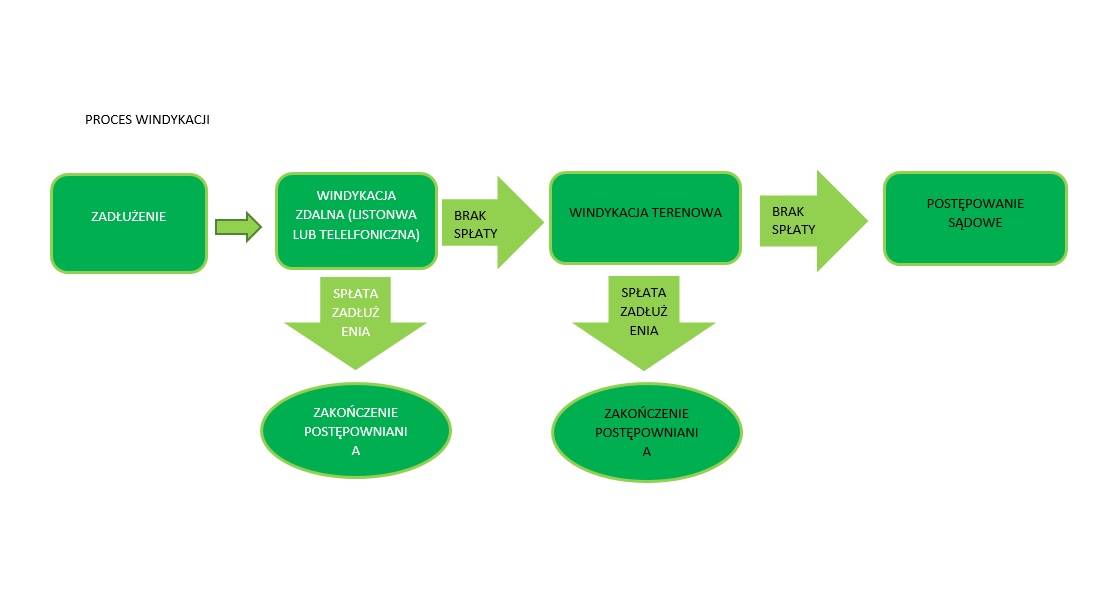

Procedura windykacyjna

Procedura windykacyjna ma na celu ściągnięcie długu jaki przysługuje wierzycielowi. Dokonuje się ogólnego podziału postępowania windykacyjnego na dwa rodzaje: windykacja polubowna i windykacja sądowa. W powyższym artykule zostanie omówiona windykacja polubowna. Windykacją polubowną zajmują się wyspecjalizowane firmy, które za przedmiot swojej działalności mają ściąganie zobowiązań od dłużników.

Windykacja polubowna polega na monitowaniu dłużnika, tak aby doprowadzić do spłaty należności.

Windykację polubowną z uwagi na sposób kontaktu z dłużnikiem można podzielić następująco:

- Zdalna – listowna i telefoniczna – tzw. kontakt za pomocą call center.

- Terenowa (spotkania z dłużnikiem, mediacja pomiędzy dłużnikiem a wierzycielem).

Oprócz wyżej wskazanego podziału wyróżnia się drugi podział procedury windykacyjnej:

- Windykacja miękka – podczas tego procesu, osoby kontaktujące się w imieniu wierzyciela są bardziej wyrozumiałe i ugodowe. Windykacja rozpoczyna się najczęściej od kontaktu telefonicznego, następnie drogą listowną przesyłane są wezwania do zapłaty, monity, informacje o zadłużeniu. Z windykacją miękką mamy do czynienia, gdy zadłużenie powstało stosunkowo niedawno i nie ma potrzeby wywierania aż tak silnej presji na dłużniku.

- Windykacja twarda – stosowana w przypadku nieskuteczności windykacji miękkiej. Windykator posługuje się bardziej poważnymi sankcjami prawnymi i moralnymi. Twarda windykacja ma zastosowanie do dłużników trudnych, czyli osób posiadających zadłużenie długoterminowe.

Podsumowując, procedurę windykacyjną początkowo rozpoczyna się ona od windykacji zdalnej, czyli listownej z zastosowaniem form miękkich. Następnie w przypadku bezskuteczności przechodzi się do windykacji twardej, gdzie pisma kierowane do dłużnika są w bardziej ostrym tonie. W przypadku bezskuteczności windykacji zdanej, przechodzi się do etapu windykacji terenowej. Bezskuteczność postępowania windykacyjnego skutkuje przejściem do kolejnego etapu jakim jest postępowanie sądowe.

Bibliografia:

-hasło windykacja https://pl.wikipedia.org/wiki/Windykacja

[/su_spoiler]

[su_spoiler title=”Procedura egzekucyjna” style=”fancy” icon=”arrow”]

Procedura egzekucyjna

Procedurę egzekucyjną rozpoczyna wniosek o wszczęcie egzekucji skierowany do komornika sądowego. Podstawą wszczęcia egzekucji komorniczej jest tytuł wykonawczy- jest to nic innego jak prawomocne orzeczenie sądu opatrzone w specjalną pieczęć, która uprawnia wierzyciela do złożenia wniosku o wszczęcie egzekucji. Istotną cechą postępowania jest fakt, że postępowanie egzekucyjne może być wszczęte dopiero po zakończeniu postępowania sądowego i tylko w przypadku, gdy dłużnik nie spłacił kwoty zasądzonej wyrokiem sądowym.

Co do zasady osobą odpowiedzialną za prowadzenie egzekucji komorniczej jest komornik działający przy sądzie rejonowym. Jednakże, to wierzyciel wskazuje w jaki sposób chce, aby egzekucja została przeprowadzona. W jednym wniosku egzekucyjnym wierzyciel może wskazać kilka sposobów egzekucji przeciwko jednemu wierzycielowi. Spośród kliku sposobów egzekucji wierzyciel powinien zastosować najmniej uciążliwy dla dłużnika.

Jeżeli egzekucja z jednej części majątku dłużnika oczywiście wystarcza na zaspokojenie wierzyciela, dłużnik może żądać zawieszenia egzekucji z pozostałej części majątku. Należy podkreślić, że organ egzekucyjny – m. in. komornik nie jest uprawniony do badania zasadności i wymagalności obowiązku objętego tytułem wykonawczym. Na komorniku spoczywa obowiązek poinformowania dłużnika o wszczęciu egzekucji już przy pierwszej podjętej czynności.

Egzekucja może być prowadzona m.in. z:

– ruchomości;

– z wynagrodzenia za pracę;

– z rachunku bankowego;

– z innych wierzytelności np. z tytułu umowy pożyczki;

– z innych praw majątkowych np. prawa z patentu, papierów wartościowych;

– nieruchomości.

W przypadku gdy suma uzyskana z egzekucji nie zaspokaja wierzycieli, komornik sporządza plan podziału pomiędzy wierzycieli sum uzyskanych z egzekucji. W tym wypadku ważna jest również hierarchia źródeł zadłużenia. Zgodnie z kodeksem postępowania cywilnego z kwoty uzyskanej z egzekucji zaspokaja się kolejno :

- koszty egzekucji;

- należności alimentacyjne;

- należności za pracę za okres 3 miesięcy do wysokości najniższego wynagrodzenia za pracę określonego w odrębnych przepisach oraz renty z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci i koszty zwykłego pogrzebu dłużnika;

- należności zabezpieczone hipoteką morską lub przywilejem na statku morskim;

- należności zabezpieczone hipoteką, zastawem, zastawem rejestrowym i zastawem skarbowym albo korzystające z ustawowego pierwszeństwa oraz prawa, które ciążyły na nieruchomości przed dokonaniem w księdze wieczystej wpisu o wszczęciu egzekucji lub przed złożeniem do zbioru dokumentów wniosku o dokonanie takiego wpisu;

- należności za pracę niezaspokojone w kolejności trzeciej;

- należności, do których stosuje się przepisy działu III ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749, z późn. zm.), o ile nie zostały zaspokojone w kolejności piątej;

- należności wierzycieli, którzy prowadzili egzekucję;

- inne należności.

W trakcie postępowania egzekucyjnego w celu obrony swoich praw dłużnikowi przysługują następujące środki prawne:

– skarga na czynności komornika lub zaniechanie dokonania czynności, która jest składana co do zasady do sądu rejonowego właściwego przy którym działa komornik. Skargę wnosi się do sądu w terminie tygodniowym od dnia czynności, gdy strona lub osoba, której prawo zostało przez czynność komornika naruszone bądź zagrożone, była przy czynności obecna lub była o jej terminie zawiadomiona, w innych wypadkach – od dnia zawiadomienia o dokonaniu czynności strony lub osoby, której prawo zostało przez czynności komornika naruszone bądź zagrożone, a w braku zawiadomienia – od dnia dowiedzenia się przez skarżącego o dokonanej czynności.

– powództwo przeciwegzekucyjne, dłużnik może w drodze powództwa żądać pozbawienia tytułu wykonawczego wykonalności w całości lub części albo ograniczenia, jeżeli:

1) przeczy zdarzeniom, na których oparto wydanie klauzuli wykonalności, a w szczególności gdy kwestionuje istnienie obowiązku stwierdzonego tytułem egzekucyjnym niebędącym orzeczeniem sądu albo gdy kwestionuje przejście obowiązku mimo istnienia formalnego dokumentu stwierdzającego to przejście;

2) po powstaniu tytułu egzekucyjnego nastąpiło zdarzenie, wskutek którego zobowiązanie wygasło albo nie może być egzekwowane; gdy tytułem jest orzeczenie sądowe, dłużnik może powództwo oprzeć także na zdarzeniach, które nastąpiły po zamknięciu rozprawy, a także zarzucie spełnienia świadczenia, jeżeli zarzut ten nie był przedmiotem rozpoznania w sprawie;

3) małżonek, przeciwko któremu sąd nadał klauzulę wykonalności na podstawie art. 787, wykaże, że egzekwowane świadczenie wierzycielowi nie należy się, przy czym małżonkowi temu przysługują zarzuty nie tylko z własnego prawa, lecz także zarzuty, których jego małżonek wcześniej nie mógł podnieść.

Natomiast osobom trzecim przysługuje powództwo interwencyjne, polegające na żądaniu zwolnienia z egzekucji przedmiotów należących do tej osoby.

Przy procedurze egzekucyjne warto byłoby również wskazać przedmioty oraz prawa majątkowe, które nie podlegają egzekucji, należą do nich:

1) przedmioty urządzenia domowego, pościel, bielizna i ubranie codzienne, niezbędne dla dłużnika i będących na jego utrzymaniu członków jego rodziny, a także ubranie niezbędne do pełnienia służby lub wykonywania zawodu;

2) zapasy żywności i opału niezbędne dla dłużnika i będących na jego utrzymaniu członków jego rodziny na okres jednego miesiąca;

3) jedna krowa lub dwie kozy albo trzy owce potrzebne do wyżywienia dłużnika i będących na jego utrzymaniu członków jego rodziny wraz z zapasem paszy i ściółki do najbliższych zbiorów;

4) narzędzia i inne przedmioty niezbędne do osobistej pracy zarobkowej dłużnika oraz surowce niezbędne dla niego do produkcji na okres jednego tygodnia, z wyłączeniem jednak pojazdów mechanicznych;

5) u dłużnika pobierającego periodyczną stałą płacę – pieniądze w kwocie, która odpowiada niepodlegającej egzekucji części płacy za czas do najbliższego terminu wypłaty, a u dłużnika nieotrzymującego stałej płacy – pieniądze niezbędne dla niego i jego rodziny na utrzymanie przez dwa tygodnie;

6) przedmioty niezbędne do nauki, papiery osobiste, odznaczenia i przedmioty służące do wykonywania praktyk religijnych oraz przedmioty codziennego użytku, które mogą być sprzedane tylko znacznie poniżej ich wartości, a dla dłużnika mają znaczną wartość użytkową;

8) produkty lecznicze w rozumieniu przepisów ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne;

9) sumy i świadczenia w naturze wyasygnowane na pokrycie wydatków lub wyjazdów w sprawach służbowych;

10) sumy przyznane przez Skarb Państwa na specjalne cele (w szczególności stypendia, wsparcia), chyba że wierzytelność egzekwowana powstała w związku z urzeczywistnieniem tych celów albo z tytułu obowiązku alimentacyjnego;

11) środki pochodzące z programów finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 i 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, 938 i 1646), chyba że wierzytelność egzekwowana powstała w związku z realizacją projektu, na który środki te były przeznaczone;

12) prawa niezbywalne, chyba że możność ich zbycia wyłączono umową, a przedmiot świadczenia nadaje się do egzekucji albo wykonanie prawa może być powierzone komu innemu;

13) świadczenia z ubezpieczeń osobowych oraz odszkodowania z ubezpieczeń majątkowych, w granicach określonych w drodze rozporządzenia przez Ministrów Finansów i Sprawiedliwości; nie dotyczy to egzekucji mającej na celu zaspokojenie roszczeń z tytułu alimentów;

14) świadczenia z pomocy społecznej w rozumieniu przepisów ustawy z dnia 12 marca 2004 r. o pomocy społecznej (Dz. U. z 2013 r. poz. 182, z późn. zm.);

15) wierzytelności przypadające dłużnikowi z budżetu państwa lub od Narodowego Funduszu Zdrowia z tytułu udzielania świadczeń opieki zdrowotnej w rozumieniu przepisów ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. Nr 164, poz. 1027, z późn. zm.) przed ukończeniem udzielania tych świadczeń, w wysokości 75% każdorazowej wypłaty, chyba że chodzi o wierzytelności pracowników dłużnika lub świadczeniodawców, o których mowa w art. 5 pkt 41 lit. a i b ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;

16) sumy przyznane orzeczeniem Europejskiego Trybunału Praw Człowieka, jeżeli egzekwowana wierzytelność przysługuje Skarbowi Państwa;

17) świadczenie integracyjne w rozumieniu ustawy z dnia 13 czerwca 2003 r. o zatrudnieniu socjalnym.

Zakończenie egzekucji następuje na podstawie postanowienia komornika. Może ono wynikać z różnych przyczyn do najczęstszych z nich należy spłata całego zadłużenia lub brak możliwości wyegzekwowania kwoty zadłużenia od dłużnika. Umorzenie egzekucji w przypadku braku środków pieniężnych nie oznacza, możliwości jej ponownego wszczęcia. Jeśli wierzyciel uzyska informację o posiadanym majątku przez dłużnika ponownie może złożyć wniosek o wszczęcie egzekucji.

Bibliografia:

– „Kodeks postępowania cywilnego komentarz” pod red. A. Zielińskiego, wydawnictwo C.H. Beck, wydanie 5, 2011 r.;

– ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz.U.2014.101)

[/su_spoiler]