W chwili obecnej Parlament pracuje nad zmianą prawa w zakresie wysokości kosztów pozaodsetkowych udzielanych pożyczek i kredytów. W dniu 6 października 2022 r. Sejm uchwalił ustawę o zmianie ustaw w celu przeciwdziałania lichwie. W chwili obecnej projekt jest skierowany do prac w Senacie. Większość nowych przepisów ma obowiązywać już od 01.01.2023 r. Nowe regulacje mają wzmocnić ochronę pożyczkobiorców, którzy są konsumentami. Sejm odrzucił w chwili obecnej objęcie nowymi przepisami rolników i przedsiębiorców. W poniższym artykule przedstawimy najważniejsze założenia projektu nowelizacji prawa.

Maksymalne koszty pożyczki/kredytu

Niewątpliwie największa zmiana ma nastąpić w zakresie maksymalnych kosztów pozaodsetkowych kredytu.

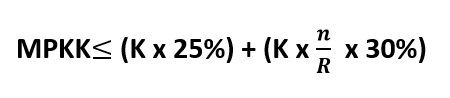

Obecnie maksymalne koszty pozaodsetkowe oblicza się w oparciu o poniższy wzór:

w którym poszczególne symbole oznaczają:

- MPKK – maksymalną wysokość pozaodsetkowych kosztów kredytu,

- K – całkowitą kwotę kredytu,

- n – okres spłaty wyrażony w dniach,

- R – liczbę dni w roku.

Pozaodsetkowe koszty kredytu nie mogą:

- w skali 6 miesięcy przekroczyć 40%całkowitej kwoty kredytu (25% + 15%);

- w skali 1 roku 55%(25% + 30%);

- w skali 2 lat 85%(25% + 60%);

a w każdym wypadku 100% całkowitej kwoty kredytu, stosownie do art. 36a ust. 2 Ustawy o kredycie konsumenckim.

Zgodnie z nowymi regulacjami znacznemu zmniejszeniu ulegną pozaodsetkowe koszty pożyczek.

Projekt nowelizacji ustawy o kredycie konsumenckim zakłada nowy wzór do obliczania wysokości dozwolonych kosztów pozaodsetkowych.

MPKK = (K × 10%) + (K × n/R × 10%)

w którym poszczególne symbole oznaczają:

- MPKK – maksymalną wysokość pozaodsetkowych kosztów kredytu,

- K – całkowitą kwotę kredytu,

- n – okres spłaty wyrażony w dniach,

- R – liczbę dni w roku.

Maksymalną wysokość pozaodsetkowych kosztów kredytu dla kredytów o okresie spłaty krótszym niż 30 dni oblicza się według wzoru:

MPKK = K x 5%

w którym poszczególne symbole oznaczają:

- MPKK – maksymalną wysokość pozaodsetkowych kosztów kredytu,

- K – całkowitą kwotę kredytu.

Pozaodsetkowe koszty kredytu/pożyczki w całym okresie kredytowania nie będą mogły być większe niż 45 % całkowitej kwoty kredytu.

Zmiany w kodeksie cywilnym

Obecnie zagadnienie pożyczki zawieranej z osobą fizyczną i niezwiązanej bezpośrednio z działalnością gospodarczą lub zawodową tej osoby regulowane jest w kodeksie cywilnym w art. 720- 724 (tytuł XIX). Nowelizacja zakłada uzupełnienie obecnie istniejących przepisów o art. 7201 –7205 k.c.

Novum stanowi zawarcie w kodeksie cywilnym definicji kosztów pozaodsetkowych.

Zgodnie z treścią projektu nowelizacji koszty w całym okresie spłaty pożyczki nie będą mogły być wyższe aniżeli 25 % całkowitej kwoty danej pożyczki.

Koszty pożyczki będą musiały mieścić się w ramach ustalonych przez kodeks cywilny i być obliczone według wzoru (art. 7202 k.c.):

MPK = K × n/R × 20%

w którym poszczególne symbole oznaczają:

- MPK – maksymalną wysokość pozaodsetkowych kosztów,

- K – całkowitą kwotę pożyczki, rozumianą jako suma wszystkich środków pieniężnych nieobejmujących współfinansowanych kosztów pożyczki, które dający pożyczkę wydaje biorącemu pożyczkę na podstawie umowy,

- n – okres spłaty wyrażony w dniach, licząc od dnia wydania przedmiotu pożyczki,

- R – liczbę dni w roku

Ponadto postanowienia umowne nie mogą wyłączać ani ograniczać przepisów o maksymalnej wysokości pozaodsetkowych kosztów zawartych w kodeksie cywilnym, także w razie dokonania wyboru prawa obcego. W takim przypadku stosuje się zawsze przepisy ustawy.

Przeciwdziałanie tzw. „rolowaniu kredytów”

Wiele osób borykających się z zadłużeniem wpada w spiralę zadłużenie poprzez tzw. rolowanie kredytów. Dłużnik zaciąga kolejne zobowiązania finansowe, które mają spłacić istniejące długi, ale w związku z wysokimi kosztami pozaodsetkowymi z każdą pożyczką zadłuża się coraz bardziej. Nowe przepisy utrudnią zaciąganie nowych zobowiązań, gdy klient posiada niespłacone wcześniejsze pożyczki.

Szczegółowa weryfikacja dokumentów

Zgodnie z projektem pożyczkodawcy/kredytodawcy powinni bardzo wnikliwie badać zdolność kredytową osoby ubiegającej się o pożyczkę. Jeżeli z dokumentów wynikać będzie, że klient ma zaległości w spłacie innego zobowiązania przekraczające 6 miesięcy a dana instytucja pomimo wiedzy na ten temat pożyczki/kredytu udzieli, to dalsze zbycie wierzytelności wynikające z tej umowy będzie nieważne.

Bardzo istotnym negatywnym następstwem udzielenia pożyczki klientowi, który ma problem ze spłatą swoich poprzednich zobowiązań jest fakt, że dochodzenie wierzytelności będzie dopuszczalne dopiero po całkowitej spłacie wcześniejszego zobowiązania, jego wygaśnięciu lub po prawomocnym stwierdzeniu przez sąd nieistnienia tego zobowiązania, – przy czym zakaz zbywania wierzytelności i jej dochodzenia nie wstrzymuje biegu przedawnienia, a za okres zakazu zbywania wierzytelności i jej dochodzenia nie można doliczać odsetek lub pozaodsetkowych kosztów kredytu, a także innych opłat związanych z tą wierzytelnością

Nadzór Komisji Nadzoru Finansowego

Działalność instytucji zajmujących się udzielaniem pożyczek ma kontrolować KNF. Jeżeli Komisja Nadzoru Finansowego dopatrzy się nieprawidłowości w działaniu takiego podmiotu, będzie mogła nałożyć karę pieniężną w wysokości do 15 milionów złotych.

Ponadto ww. instytucje będą zobowiązane do odprowadzania składki na KNF w wysokości 0,5% przychodów, (przy czym nie mniej niż 5 tys. euro) – składka ta będzie płacona od 01.01.2024 r.

Co chyba najbardziej istotne do rejestru instytucji pożyczkowych będzie mógł być wpisany tylko taki podmiot, który:

- prowadzi działalność w formie spółki akcyjnej;

- posiada kapitał zakładowy w wysokości miliona złotych;

- jako członka władz posiada osobę niekaraną.

Ponadto rozpoczynając działalność, instytucja taka będzie zobligowana wykazać skąd posiada środki na udzielanie kredytów konsumenckich. Zabieg ten ma ograniczyć pranie brudnych pieniędzy.

Równocześnie z KNF nadzór nad instytucjami pożyczkowymi będzie sprawować Urząd Ochrony Konkurencji i Konsumentów.

Pożyczki w lombardzie

Nowelizacja przepisów dotyczących pożyczek w lombardach ma być objęta osobnymi regulacjami.